消费税申报

| 【申请条件】 | 在中华人民共和国境内生产、委托加工和进口规定的消费品的单位和个人,以及国务院确定的销售规定的消费品的其他单位和个人,依据相关税收法律、法规、规章及其他有关规定,在规定的纳税申报期限内填报消费税申报表、附表和其他相关资料,向税务机关进行纳税申报。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 【设定依据】 | 1.《中华人民共和国税收征收管理法》第二十五条第一款 2.《中华人民共和国消费税暂行条例》第一条第一款 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理材料】 |

1.烟类应税消费品消费税申报

2.酒类应税消费品消费税申报

3.成品油消费税申报

4.小汽车消费税申报

5.电池消费税申报

6.涂料消费税申报

7.其他类消费税申报

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理渠道】 | 1.福建省电子税务局(https://etax.fjtax.gov.cn)办理。 2.办税服务厅办理。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【通办范围】 | 全市通办 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理机构】 | 税务机关 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【收费标准】 | 不收费 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办结时限】 | 即时办结 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【联系电话】 | 12366。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

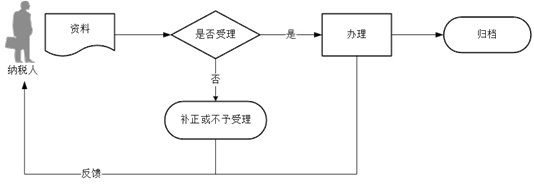

| 【办理流程】 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【申请人注意事项】 | 1.纳税人对报送材料的真实性和合法性承担责任。 2.文书表单可在国家税务总局福建省税务局网站“资料下载”栏目查询下载或到办税服务厅领取。 3.纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。 4.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。 5.纳税人提供的各项资料为复印件的,均须注明“与原件一致”并签章。 6.纳税人未按照规定的期限办理纳税申报和报送纳税资料的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。 7.消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。纳税期限遇最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;在期限内有连续3日以上法定休假日的,按休假日天数顺延。 8.纳税人应建立《葡萄酒消费税抵扣税款台账》,作为申报扣除外购、进口应税葡萄酒已纳消费税税款的备查资料。 9.纳税人应当建立《电池、涂料税款抵扣台账》,作为申报扣除委托加工收回应税消费品已纳消费税税款的备查资料。 10.自税款所属期2018年3月起,成品油消费税纳税人申报的某一类成品油销售数量,应大于或等于开具的该同一类成品油发票所载明的数量;申报扣除的成品油数量,应小于或等于取得的扣除凭证载明数量。 11.纳税人享受减税、免税待遇的,在减税、免税期间应当按照规定办理纳税申报,填写申报表及其附表上的优惠栏目。12.对于消费税申报,纳税人根据实际情况选择申报表类型。每种申报表类型都带有自己的附表,附表和主表没有严格的数据逻辑关系,主附表录入顺序可以任意,最后主附表统一保存。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理地点】 | 1.福建省电子税务局(https://etax.fjtax.gov.cn)。 2.办税服务厅办理。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理时间】 | 8:30-12:00;15:00-18:00(夏令时) 8:30-12:00;14:30-17:30(冬令时) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【操作路径】 | 电子税务局操作路径:登录电子税务局,按照【我要办税】-【税费申报及缴纳】-【申报税(费)清册】-【按期应申报】-【消费税】的路径进入功能模块。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

联系我们| 站点地图| 使用帮助| 关于我们| 栏目排行| 收藏本站

网站标识码:3509820001

闽公网安备 35098202000009号

闽ICP备11014087号-1

闽公网安备 35098202000009号

闽ICP备11014087号-1

版权所有:beat365网页登录_365bet官网备用网站_365betvip人民政府